Анализ ресурсного потенциала организации

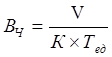

Среднечасовая выработка имеет размерность «руб. /час», следовательно рассчитывается она как отношение выручки к общему времени работы оборудования:

(5)

(5)

С другой стороны, общее время работы Тобщ можно разложить как произведение количества оборудования К и времени работы единицы оборудования Тед за период времени. Следовательно: косметика из Индии, hamdard holy

(6)

(6)

Время работы единицы оборудования за период времени (например, календарный год), в свою очередь, зависит от продолжительности смены, количества смен и количества рабочих дней в году, т.е.

, (7)

, (7)

а количество оборудования есть не что иное как частное от деления стоимости ОСА на среднюю цену единицы оборудования Цед. Отсюда формула для расчёта среднечасовой выработки ВЧ принимает вид:

; (8)

; (8)

(9)

(9)

Как видно, практически все факторы, участвующие в выражении, присутствуют в исходных данных.

Объём продаж за прошедший и отчётный периоды берём из формы №2, количество рабочих дней в году, продолжительность смены и коэффициент сменности даны в справке №1 Приложение 5, среднечасовую выработку рассчитаем по формуле (6).

Среднегодовая стоимость ОСА за отчётный год вычисляется как среднее арифметическое между стоимостью ОСА на начало и конец периода, данные по которым нашли отражение в форме №5 бухгалтерской отчётности (в состав активной части ОС, включены машины, оборудование и транспортные средства). Среднегодовая стоимость ОСА за прошлый год равна 900 767 тыс. руб., за отчетный период — 1 091 781 руб.

Итак, нам необходимо оценить влияние каждого фактора на изменение выручки.

а) влияние на изменение выручки изменения первоначальной стоимости активной части производственных основных средств (ΔОСпр),

ΔV (ОСА) = ОСА1*Рд0*Ксм0*Псм0*Вч0,ΔV (ОСА) = 1 323 236,04 тыс. руб.,

б) влияние на изменение выручки изменения количества дней в году, в течение которых активная часть производственных основных средств находилась в рабочем состоянии (ΔРд),

ΔV (Рд) = ОСА1*Рд1*Ксм0*Псм0*Вч0,ΔV (Рд) = — 31 382,72 тыс. руб.,

в) влияние на изменение выручки изменения коэффициента сменности работы оборудования (ΔКсм),

ΔV (Ксм) = 1 793 298,41 тыс. руб.,

г) влияние на изменение выручки изменения средней продолжительности смены (ΔПсм),

ΔV (Псм) = — 582 821,98 тыс. руб.,

д) влияние на изменение выручки изменения объема продаж, приходящегося на 1 тыс. руб. стоимости активной части ОС за 1 машино-час работы (ΔВч),

ΔV (Вч) = — 1 503 930,75 тыс. руб.

е) Составим баланс отклонений:

ΔV = ΔV (ОСА) + ΔV (Рд) + ΔV (Ксм) + ΔV (Псм),

ΔV = 998 899 тыс. руб.

В представленном алгоритме расчета влияния отдельных факторов на объем продаж только среднегодовая стоимость активной части основных средств является экстенсивным фактором. Остальные — характеризуют интенсивность их использования по времени и по мощности.

Оценка результатов анализа позволяет сделать вывод, что увеличение продаж в отчетном году произошло за счет экстенсивного фактора и только одного интенсивного фактора:

— снизив на 1 день работу активной части производственных основных фондов организация получила убыток в размере 31382,72 тыс. руб. больше;

— по сравнению с прошлым годом увеличился объем продаж в отчетном году на 1793298,41 тыс. рублей в результате увеличения коэффициента сменности на 0,25;

— сокращение смены на полчаса вызвало потерю 582821,98 тыс. руб. Такая существенная потеря выручки должна стать предметом пристального анализа руководством для выявления причин, повлекших получасовое сокращение смены.

— изменение объема продаж за счет изменения выпуска продукции в 1 час на одну тысячу рублей ОС — на — 0,0006 снизило объем продаж на 1503930,75 тыс. руб.

Сумма резерва роста данного показателя, исходя из проведенных расчетов, составляет 2 118 135,45 тыс. руб. Данный резерв можно учитывать при определении комплектного резерва увеличения объема продаж.

. С позиции оценки ресурсного потенциала организации удобно подразделять всю совокупность ресурсов на три группы: средства производства, которые, в свою очередь, делятся на предметы труда и средства труда, и рабочую силу. Именно эти три вида ресурсов, объединяясь в производственно-технологическом процессе, обеспечивают достижение заданных целевых установок [2, с.218]. Как известно, экономический рост организации базируется на сочетании экстенсивных (прирост массы используемых в производстве ресурсов) и интенсивных (повышение эффективности использования ресурсов) факторов.

Другие материалы

Теоретико-экономические основы мотивации труда

В условиях перехода России к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда. Вопросы труда и его оплаты были и будут актуальны п .

Технико-экономическое обоснование разработки газового месторождения

Система газоснабжения России — основополагающий элемент национальной экономики, от надежного и эффективного функционирования которого непосредственно зависит ее нормальная работа и жизнеобеспечение всех граждан России. Газовая отрасль занимает .

Анализ использования технологического оборудования

Для анализа работы оборудования используется система показателей, характеризующих использование его численности, времени работы и мощности.

Различают следующие группы оборудования:

— установленное (сданное в эксплуатацию);

— фактически используемое в производстве;

— находящееся в ремонте и на модернизации;

Наибольший эффект достигается, если размер первых трех групп приблизительно одинаков.

Степень привлечения наличного оборудования в производство характеризуют следующие показатели:

коэффициент использования парка наличного оборудования:

коэффициент использования парка установленного оборудования:

Разность между количеством наличного и установленного оборудования, умноженная на плановую среднегодовую выработку продукции на единицу оборудования, — это потенциальный резерв роста производства продукции за счет увеличения количества действующего оборудования.

Для характеристики степени экстенсивной загрузки оборудования изучается баланс времени его работы:

календарный фонд времени – максимально возможное время работы оборудования (количество календарных дней в отчетном периоде умножается на 24 ч и на количество единиц установленного оборудования);

режимный (номинальный) фонд времени (кол-во единиц установленного оборудования умножается на количество рабочих дней отчетного периода и на количество часов ежедневной работы с учетом коэффициента сменности);

плановый фонд – время работы оборудования по плану; отличается от режимного временем нахождения оборудования в плановом ремонте и на модернизации;

фактический фонд отработанного времени (по данным учета).

Для характеристики использования времени работы оборудования применяются следующие показатели:

коэффициент использования календарного фонда времени:

коэффициент использования режимного фонда времени:

коэффициент использования планового фонда времени:

Где Тф, Тп, Тр, Тк – соответственно фактический, плановый, режимный и календарный фонд рабочего времени оборудования.

Интенсивная загрузка оборудования – это выпуск продукции за единицу времени в среднем на одну машину (1 машино-час). Показателем интенсивности работы оборудования является коэффициент интенсивной его загрузки:

,

,

Где ЧВф, ЧВпл – соответственно фактическая и плановая выработка оборудования за 1 машино-час.

Обобщающий показатель, комплексно характеризующий использование оборудования, — коэффициент интегральной нагрузки — представляет собой произведение коэффициентов экстенсивной и интенсивной загрузки оборудования:

В процессе анализа изучаются динамика этих показателей, выполнение плана и причины их изменения.

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования:

где Кi – количество i-го оборудования;

Дi – количество отработанных дней единицей оборудования;

Ксм i – коэффициент сменности работы оборудования (отношение количества отработанных смен к количеству отработанных дней);

Пi – средняя продолжительность смены;

ЧВi – выработка продукции за 1 машино-час на i-м оборудовании.

Расчет влияния этих факторов производится одним из способов детерминированного факторного анализа.

Методика расчета способом цепной подстановки (по данным таблицы 26)

Исходная информация для анализа

фондорентабельности и фондоотдачи

| Показатель | Значение показателя | Изменение | |

| t | t 1 | ||

| Прибыль от реализации продукции, тыс. руб. | 15 477 | 17 417 | + 1 940 |

| Объем выпуска продукции, тыс. руб. | 80 000 | 100 320 | + 20 320 |

| Среднегодовая стоимость, тыс. руб.: основных производственных фондов (ОПФ) | 20 000 | 23 660 | + 3 660 |

| активной их части (ОПФ а ) | 13 600 | 16 562 | + 2 962 |

| действующего оборудования (ОПФ д ) | 12 500 | 14 906 | + 2 406 |

| единицы оборудования, тыс. руб. | + 26 | ||

| Удельный вес активной части ОПФ (Уд а ) | 0,68 | 0,7 | + 0,02 |

| Удельный вес действующего оборудования в активной части ОПФ (Уд д ) | 0,919 | 0,9 | — 0,019 |

| Удельный вес действующего оборудования в общей сумме ОПФ (У д ) | 0,625 | 0,63 | + 0,005 |

| Фондорентабельность (Rопф), % | 77,38 | 73,61 | — 3,77 |

| Рентабельность продукции (Rвп), % | 19,346 | 17,361 | — 1,985 |

| Фондоотдача ОПФ (ФОопф), руб. | 4,0 | 4,24 | + 0,24 |

| Фондоотдача активной части фондов (ФО а ), руб. | 5,88 | 6,057 | + 0,177 |

| Фондоотдача действующего оборудования (ФО д ), руб. | 6,4 | 6,73 | + 0,33 |

| Среднегодовое количество действующего оборудования (К), шт. | + 4 | ||

| Отработано за год всем оборудованием (Т), машино-часов | 175 500 | 165 240 | — 10 260 |

| В том числе единицей оборудования: часов (Тед) | 3 510 | 3 060 | — 450 |

| смен (См) | — 42 | ||

| дней (Д) | — 10 | ||

| Коэффициент сменности работы предприятия (Ксм) | 1,8 | 1,7 | — 0,1 |

| Средняя продолжительность смены (П), ч | 7,8 | 7,5 | — 0,3 |

| Выработка продукции за 1 машино-час (ЧВ), руб. | 455,84 | 607,12 | + 151,28 |

Изменение выпуска продукции за счет:

а) количества действующего оборудования

∆ВПк = ВПусл1 – ВП = 86 400 – 80 000 = + 6 400 тыс. руб.;

б) среднего количества отработанных дней единицей оборудования за год

∆ВПД = ВПусл2 – ВПусл1 = 82 944 – 86 400 = — 3 456 тыс. руб.;

в) коэффициента сменности работы оборудования

∆ВПКсм = ВПусл3 – ВПусл2 = 78 336 – 82 944 = — 4 608 тыс. руб.;

г) средней продолжительности смены

∆ВПп = ВПусл4 – ВПусл3 = 75 323 – 78 336 = — 3 013 тыс. руб.;

д) среднечасовой выработки

∆ВПчв = ВП1 – ВПусл4 = 100 320 – 75 323 = + 24 997 тыс. руб.

Причины изменения среднечасовой выработки оборудования и их влияние на объем производства продукции устанавливают на основе изучения выполнения плана инновационных мероприятий (табл. 27).

Анализ факторов изменения среднечасовой выработки оборудования

| Мероприятия | Выработка за 1 машино-час, тыс. руб. | Время работы после прове-дения меро-приятия, ч | ∆ВП, тыс. руб. | ∆ЧВ, тыс. руб. (∆ВП/Тф) | |

| после | до | ||||

| Замена старого оборудования | 0,90 | 0,4 | 20 000 | + 10 000 | + 60,52 |

| Модернизация действующего оборудования | 0,65 | 0,4 | 18 000 | + 4 500 | + 27,23 |

| Совершенствование технологии | 0,60 | 0,4 | 45 000 | + 9 000 | + 54,47 |

| Прочие | + 1 497 | + 9,06 | |||

| Итого | + 24 997 | + 151,28 |

Результаты факторного анализа показывают, что выпуск продукции вырос за счет увеличения количества оборудования и выработки продукции за 1 машино-час. Увеличение целодневных, внутрисменных простоев оборудования и снижение коэффициента сменности вызвали уменьшение выпуска продукции на сумму 11 077 тыс. руб. (3 456 + 4 608 + 3 013), или на 14% (13,8%). Следовательно, данное предприятие располагает резервами увеличения производства продукции за счет более полного использования оборудования.

Задача 11

На основании данных таблицы 3.1. найдите пропущенные данные, а также определите изменения в наличии, составе и техническом состоянии основных средств и в уровне фондовооруженности. Сделайте выводы.

Данные для анализа движения и технического состояния основных средств

| Вариант | Вид ОФ | Сумма на конец года, тыс. руб. | Вариант | Вид ОФ | Сумма на конец года, тыс. руб. |

| прошлый год | отчетный год | прошлый год | отчетный год | ||

| Здания и сооружения | 9 500 | 10 500 | Здания и сооружения | 8 000 | 9 800 |

| Машины и оборудование | 12 000 | 16 500 | Машины и оборудование | 6 500 | 5 500 |

| Измерительные приборы | Измерительные приборы | ||||

| Транспортные средства | Транспортные средства | 1 250 | 1 300 | ||

| Инструменты | Инструменты | ||||

| Всего производственных фондов | Всего производственных фондов | 16 200 | 16 980 | ||

| Непроизводственные фонды | 3 000 | 3 000 | Непроизводственные фонды | 1 000 | |

| Всего ОФ по первоначальной стоимости | 29 600 | 36 400 | Всего ОФ по первоначальной стоимости | 32 500 | 39 000 |

| Износ ОФ | Износ ОФ | ||||

| Среднесписочная численность рабочих, чел | Среднесписочная численность рабочих, чел | ||||

| За отчетный период поступило ОФ | 6 100 | 9 800 | За отчетный период поступило ОФ | 1 000 | |

| За отчетный период выбыло ОФ | 1 200 | 4 800 | За отчетный период выбыло ОФ | ||

| ОстатокОФ на начало года | 21 100 | ОстатокОФ на начало года | 9 400 | ||

| Здания и сооружения | 7 400 | 6 000 | Здания и сооружения | 3 200 | 4 000 |

| Машины и оборудование | 5 600 | 4 200 | Машины и оборудование | 8 600 | 9 100 |

| Измерительные приборы | Измерительные приборы | ||||

| Транспортные средства | Транспортные средства | ||||

| Инструменты | Инструменты | ||||

| Всего производственных фондов | Всего производственных фондов | 12 870 | 13 880 | ||

| Непроизводственные фонды | 2 800 | 2 800 | Непроизводственные фонды | 1 200 | 2 300 |

| Всего ОФ по первоначальной стоимости | 24 300 | 26 500 | Всего ОФ по первоначальной стоимости | 35 000 | 39 600 |

| Износ ОФ | Износ ОФ | ||||

| Среднесписочная численность рабочих, чел | Среднесписочная численность рабочих, чел | ||||

| За отчетный период поступило ОФ | 2 500 | 1 000 | За отчетный период поступило ОФ | 8 500 | 10 000 |

| За отчетный период выбыло ОФ | За отчетный период выбыло ОФ | 6 390 | 4 200 | ||

| ОстатокОФ на начало года | 18 600 | ОстатокОФ на начало года | 19 700 |

Решение: решение сводится в таблицу 3.2.

Расчет исходных данных для анализа движения и технического состояния основных средств

| № варианта | Вид ОФ | прошлый год | отчетный год |

| Здания и сооружения | 9 500 | 10 500 | |

| Машины и оборудование | 12 000 | 16 500 | |

| Измерительные приборы | |||

| Транспортные средства | |||

| Инструменты | |||

| Всего производственных фондов | 23 000 | 28 500 | |

| Непроизводственные фонды | 3 000 | 3 000 | |

| Всего ОФ по первоначальной стоимости | 29 600 | 36 400 | |

| Износ ОФ | 3 600 | 4 900 | |

| Среднесписочная численность рабочих, чел | |||

| За отчетный период поступило ОФ | 6 100 | 9 800 | |

| За отчетный период выбыло ОФ | 1 200 | 4 800 | |

| ОстатокОФ на начало года | 21 100 | 26 000 |

Стоимость всех производственных фондов посчитали, сложив все виды производственных ОФ:

Всего производственных фондов (прошлый год):

Фпоф(пр) = 9500 + 12000 + 700 + 300 + 500 = 23000 тыс. руб.

Всего производственных фондов (отчетный год):

Фпоф(от) = 10500 + 16500 +750 + 250 + 500 = 28500 тыс.руб.

Износ ОФ находим по формуле:

где Фперв – первоначальная стоимость ОФ,

Фост – остаточная стоимость ОФ.

И(пр) = 29600 – (23000+3000) =3600 тыс. руб.

И(от) = 36400 – (28500 + 3000) = 4900 тыс. руб.

Остаток ОФ на начало года равен стоимости ОФ на конец года, т.е.:

Фнг(отч) = 23000 + 3000 = 26000 тыс. руб.

Затем проведем анализ движения и технического состояния ОФ. Для этого рассчитаем следующие показатели:

Коэффициент обновления (Кобн):

Кобн = Стоимость поступивших ОФ/стоимость ОФ на конец периода

Тобн = стоимость основных средств на начало периода/стоимость поступивших основных средств

Кв = стоимость выбывших ОФ/стоимость основных средств на начало периода

Кизн = Сумма износа ОФ/Первоначальная стоимость ОФ

Коэффициент технической годности(Кг)

Кг = остаточная стоимость ОФ/Первоначальная стоимость ОФ.

Кпр = сумма прироста ОФ/стоимость ОФ на начало периода

При помощи данных формул (за исключением коэффициента прироста) посчитаем коэффициенты за прошлый год:

Тобн(пр) = 21100/6100 = 3,45 года

Аналогично считаем за отчетный год:

Кпр(от) = (28500 + 3000 – 23000 – 3000)/21100 = 0,26

Полученные данные сгруппируем в таблицу 3.3:

Данные о движении и техническом состоянии основных средств

| Показатель | Прошлый год | Отчетный год | Изменения |

| Кобн | 0,23 | 0,31 | 0,08 |

| Тобн | 3,46 | 2,65 | -0,81 |

| Квыб | 0,06 | 0,18 | 0,12 |

| Кпр | 0,26 | 0,26 | |

| Киз | 0,12 | 0,13 | 0,01 |

| Ктг | 0,88 | 0,87 | -0,01 |

Уровень фондовооруженности рассчитывается отношением среднегодовой стоимости производственных ОФ к среднесписочной численности рабочих.

где Фнг – стоимость ОФ на начало периода,

Фкг – стоимость ОФ на конец периода,

Чср.сп. – среднесписочная численность.

Вывод: За отчетный год ОФ стали более интенсивно обновляться, однако техническое состояние ОФ не улучшилось, это может быть объяснено более сильным износом ОФ за период и большим количеством выбывших ОФ. Предприятию можно посоветовать улучшить условия эксплуатации оборудования. Уровень фондовооруженности возрос, что при прочих неизменных условиях можно рассматривать как положительный фактор, свидетельствующий о росте производственной мощности и росте производственного потенциала)

Задача 12

Определите фондоотдачу за плановый и фактический период и определите влияние факторов на этот показатель методом цепных подстановок.

Данные для факторного анализа фондоотдачи

| Показатель | Варианты | |||||||||||||||

| Количество отработанных дней единицей оборудования по плану, дней | ||||||||||||||||

| Количество отработанных дней единицей оборудования по факту, дней | ||||||||||||||||

| Продолжительность смены по плану, ч | 7,8 | 7,7 | 7,6 | 7,5 | 7,4 | 7,3 | 7,2 | 7,1 | 7,2 | 7,4 | 7,6 | 7,8 | 8,2 | 8,4 | ||

| Продолжительность смены по факту, ч | 7,5 | 7,6 | 7,5 | 7,4 | 7,3 | 7,2 | 7,1 | 6,9 | 7,1 | 7,3 | 7,5 | 7,7 | 7,9 | 8,1 | 8,3 | |

| Среднечасовая выработка по плану, тыс.руб. | 0,46 | 0,51 | 0,56 | 0,61 | 0,66 | 0,71 | 0,76 | 0,81 | 0,86 | 0,91 | 0,96 | 1,01 | 1,06 | 1,11 | 1,16 | 1,21 |

| Среднечасовая выработка по факту, тыс.руб. | 0,61 | 0,6 | 0,59 | 0,58 | 0,57 | 0,56 | 0,55 | 0,54 | 0,53 | 0,52 | 0,51 | 0,5 | 0,49 | 0,48 | 0,47 | 0,46 |

| Число смен, отработанных единицей оборудования по плану, см | ||||||||||||||||

| Число смен, отработанных единицей оборудования по факту, см | ||||||||||||||||

| Цена оборудования по плану, тыс. руб. | ||||||||||||||||

| Цена оборудования по факту, тыс. руб. |

Фондоотдача находится по следующей формуле:

Д – количество отработанных дней единицей оборудования,

Ксм – коэффициент сменности,

П – продолжительность смены,

ЧВ – среднечасовая выработка,

Ц – средняя цена единицы оборудования.

Коэффициент сменности находим по формуле:

Nсм – количество смен, отработанных единицей оборудования.

На основании этих формул легко рассчитать фондоотдачу.

Не нашли, что искали? Воспользуйтесь поиском: