Акт списания запчастей на автомобиль

В компаниях, эксплуатирующих автомобили, часто проводят замену каких-либо их запчастей. Новые детали, потраченные на ремонт транспортного средства, необходимо списать. Для этого члены специальной комиссии составляют соответствующий акт. Какая информация должна быть в нем, разберемся в статье.

Общая информация

Актом подтверждается факт хозяйственной жизни компании. На основании акта на списание запчастей списывают с баланса запчасти, установленные в автомобиль во время ремонта. Такая бумага необходима, чтобы в случае претензий проверяющих органов доказать им, что средства израсходованы правомерно.

Для составления документа может созываться комиссия. Также это может сделать и один ответственный сотрудник, поскольку акт все равно будет утверждать руководитель. Тонкости операции списания и состав комиссии, если таковая планируется, нужно прописать в учетной политике организации.

Перед процедурой списания соблюдают такой порядок действий:

- ответственное лицо пишет на имя руководителя подразделения или компании служебную записку о необходимости ремонта транспортного средства;

- уполномоченные сотрудники — члены комиссии — составляют по итогам осмотра дефектный акт или заполняют дефектную ведомость, где удостоверяют, что ремонт необходим с заменой определенных деталей;

- руководитель издает приказ о проведении ремонта и дальнейшем списании деталей;

- составляют смету ремонта, производят ремонт с использованием запчастей со склада, либо необходимое оборудование приобретается, ставится на учет и используется в работе;

- после ремонта использованные запчасти списывают.

Таким образом, запчасти нужно оприходовать, зафиксировать их перемещение между подразделениями компании, затем списать их для ремонта автомобиля.

Для списания можно использовать унифицированные формы М-15 или М-11, однако они неточно отражают суть данного факта хозяйственной жизни.

Составляем акт списания запчастей на автомобиль

Форма акта законодательно не установлена. Компании разрабатывают бланк самостоятельно, включая в него все необходимые реквизиты для подобных документов. Список реквизитов указан в ст. 9 ФЗ №402 от 06.12.2011 г. (закон «О бухгалтерском учете»). К ним относятся: наименование предприятия или компании, наименование бумаги, дата и место ее составления, структурное подразделение, факт хозяйственной жизни предприятия, единицы измерения и т.д.

Важно! Бланк утверждает руководитель организации в учетной политике.

Структура документа стандартная: должны быть шапка и основная часть. В шапке надо указать следующую информацию:

- полное наименование организации;

- структурное подразделение, в котором списывают запчасти;

- наименование и номер документа;

- дату и место создания.

Также должны быть предусмотрены графы для утверждения документа руководителем. Он должен поставить дату и подпись после прочтения акта.

В основной части указывают такие данные:

- Состав комиссии. Здесь перечисляют должности и ФИО председателя и членов комиссии. В состав могут входить руководитель подразделения, сотрудник ремонтного отдела, бухгалтер и т.д.

- Основание для проведения списания автозапчастей. Отмечают, это приказ или распоряжение, и указывают его реквизиты: номер и дату подписания.

- Период, за который списывают запчасти.

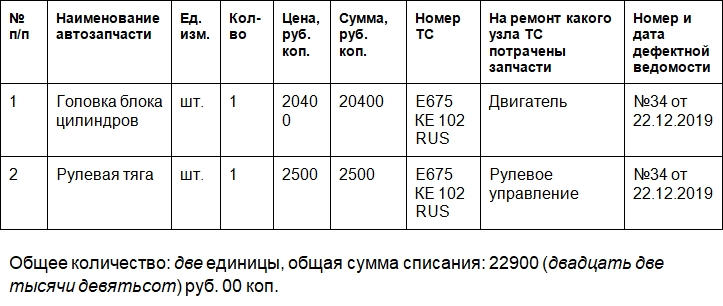

- Какие запчасти были списаны и на какую сумму. Данный пункт лучше оформить как таблицу. Можно использовать такие графы: порядковый номер, название детали, единицы измерения, количество, номер транспортного средства, на ремонт какого узла автомобиля потрачены запчасти, реквизиты дефектной ведомости.

Далее подводят итог: после таблицы отмечают, сколько всего запчастей было списано и на какую сумму.

Документ заканчивают подписи председателя, членов комиссии и руководителя в графе для утверждения бумаги.

К сведению! При обнаружении фактических ошибок используют стандартный порядок действий. Нужно аккуратно зачеркнуть слово или число с ошибкой, рядом или сверху написать правильный вариант, затем поставить отметку «Исправленному верить» и подпись. Все члены комиссии должны быть ознакомлены с исправлениями.

После подписания акт отправляют в бухгалтерию для отражения факта списания в бухгалтерском учете.

Составляем акт списания запчастей на автомобиль — образец

Для чего нужен акт списания запчастей

Предприятия, использующие автомобили, регулярно осуществляют учет операций, отражающих оборот запчастей для них. При этом предполагается фиксация следующих основных операций с данными материалами:

- Оприходование.

- Перемещение из одного подразделения фирмы в другое.

- Списание в ремонт.

В каждом случае используются свои оправдательные документы. Если говорить о 3-й операции, то в качестве соответствующего документа многие фирмы задействуют самостоятельно разработанную форму акта списания запчастей на автомобиль, основной особенностью которого становится обоснование необходимости замены соответствующей запчасти.

Этот акт можно использовать в качестве альтернативы таким унифицированным бланкам, как накладная (составляется по форме М-15) или требование-накладная (составляется по форме М-11), которые не всегда отвечают специфике движения запчастей, принятой в организации при списании в ремонт.

М-11 и М-15 — унифицированные формы, отражающие отпуск ТМЦ со склада (п. 100 Методических указаний, утвержденных приказом Минфина РФ от 28.12.2001 № 119н). В то же время актом списания в ремонт можно оформить передачу ТМЦ не только со склада, но и между подразделениями фирмы.

О формах М-11 и М-15 читайте в статьях:

Если списали автомобиль, оставшиеся от него запчасти нужно оприходовать. Как правильно это сделать узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Акт на списание запчастей: структура документа

Акт, исходя из требований ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, должен включать:

- сведения о предприятии (наименование, адрес);

- название документа, дату его составления, номер;

- сведения о структурном подразделении фирмы, которое списывает запчасти;

- сведения о структурном подразделении фирмы, которое получает запчасти (например, ремонтный цех);

- информацию о типах списываемых запчастей, об их номенклатурных номерах;

- данные о количестве и стоимости списываемых запчастей;

- сведения об используемых счетах для учета списания запчастей в порядке п. 93 Методических указаний № 119н.

Документ может подписываться:

- представителем подразделения, откуда списываются запчасти;

- сотрудником ремонтного цеха.

Также свою подпись, подтверждающую корректность составления акта, может поставить на документе главный бухгалтер организации.

Форма акта о списании запчастей вводится в документооборот приказом руководителя компании.

О том, каким может быть документ на списание материалов в производство, читайте в материале «Акт списания — образец» .

Где можно скачать образец акта на списание запчастей

Загрузить вариант образца акта вы можете на нашем портале.

Если у вас есть доступ к КонсультантПлюс, узнайте как правильно отразить в учете ремонт транспортных средств в аренде. Если доступа нет, оформите пробный онлайн-доступ бесплатно.

Итоги

Списание запчастей на ремонт используемых автомобилей, как и любая процедура, подлежащая учету, требует оформления оправдательного документа. Таким документом может стать самостоятельно разработанная предприятием форма, такая как акт на списание запчастей.

Департамент общего аудита по вопросу списания на расходы запасных частей, использованных при ремонте

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Есть ли какие-то методологические указания, письма и т.д., из которых явно следует, что зап. часть при передаче в эксплуатацию следует списывать сразу и окончательно?

Согласно пункту 1 статьи 6 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» (далее по тексту – Закон № 402-ФЗ) экономический субъект обязан вести бухгалтерский учет в соответствии с настоящим Федеральным законом, если иное не установлено настоящим Федеральным законом.

В соответствии со статьей 5 Закона № 402-ФЗ объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

4) источники финансирования его деятельности;

7) иные объекты в случае, если это установлено федеральными стандартами.

На основании пункта 1 статьи 9 Закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Как указано пунктом 3 статьи 9 Закона № 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

По нашему мнению, снятие с оборудования запчасти для ее последующего ремонта, либо замена одной запчасти на другую в оборудовании является текущим ремонтом оборудования[1].

Раздел III «Затраты на производство» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утв. Приказом Минфина РФ от 31.10.00 № 94н (далее – Инструкция по применению Плана счетов № 94н) включает в себя, в том числе, счет 20 «Основное производство».

В соответствии с Инструкцией по применению Плана счетов № 94н счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Таким образом, затраты на ремонт в Вашем случае отражаются в учете по дебету счета 20 «Основное производство» в корреспонденции со счетами 10 «Материальные ценности» и др.

Согласно пункту 90 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001г. № 119н (далее по тексту – Методические указания по МПЗ) под отпуском материалов на производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение.

Материалы отпускаются с центральных (головных) складов организации в зависимости от структуры организации на склады подразделений или непосредственно в подразделения организации (при отсутствии у них складов) и из цеховых складов (кладовых) в производство (участкам, бригадам, непосредственно на рабочие места) в соответствии с установленными нормами и объемами производственной программы (заданиями). Отпуск сверх норм производится в порядке, установленном в данной организации (пункт 92 Методических указаний по МПЗ).

В соответствии с пунктом 93 Методических указаний по МПЗ по мере отпуска материалов со складов (кладовых) подразделения на участки, в бригады, на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство.

Стоимость материалов, отпущенных для управленческих нужд, относится на соответствующие счета учета этих расходов.

Таким образом, передача со склада на склад является внутренним перемещением. Под отпуском материалов в производство (т.е. на участки, в бригады, на рабочие места) понимается их выдача со склада непосредственно для выполнения ремонтных работ.

По мере отпуска запасных частей со складов в производство непосредственно для выполнения ремонтных работ запасные части подлежат списанию со счета 10 «Материальные ценности» на счет учета затрат (20 счет «Основное производство»).

При этом из указанных норм, по нашему мнению, нельзя сделать вывод о том, что материальные ценности при их отпуске в производство для выполнения работ должны терять свои потребительские качества, чтобы их стоимость учесть на счетах учета затрат на производство.

В подтверждение того, что стоимость запасных частей при их использовании в ремонте оборудования учитывается единовременно в расходах также можно привести следующие аргументы.

На основании пункта 67 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина РФ от 13.10.03 № 91н (далее по тексту – Методические указания по ОС) затраты, производимые при ремонте объекта основных средств, отражаются на основании соответствующих первичных учетных документов по учету операций отпуска (расхода) материальных ценностей, начисления оплаты труда, задолженности поставщикам за выполненные работы по ремонту и других расходов.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счетов учета произведенных затрат.

Аналогичная норма изложена пунктом 9 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утв. Приказом Минфина РФ от 09.06.01 № 44н (далее по тексту – ПБУ 5/01). Согласно указанному пункту фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Для целей настоящего Положения под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Согласно пункту 98 Методических указаний по МПЗ организация может осуществлять отпуск материалов или их отдельных групп, видов, наименований своим подразделениям без указания назначения. В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения.

На фактически израсходованные материалы подразделение — получатель материалов составляет акт расхода, в котором указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ.

Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производятся на основании указанного выше акта.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией.

Из совокупности изложенных норм, по нашему мнению, следует, что стоимость запасных частей, фактически использованных при ремонте оборудования, подлежит учету в составе затрат на ремонт и списывается на основании акта расхода в дебет счета 20 «Основное производство» в корреспонденции с кредитом счета 10 «Материальные ценности».

При этом, действующими положениями по бухгалтерскому учету не предусмотрен учет израсходованных материалов, в том числе при проведении ремонтных работ, на счете 10 «Материальные ценности» до момента окончательного их выбытия вследствие невозможности их использования по назначению.

Кроме того, отсутствие документа, подтверждающего списание материалов (акт расхода) в производство, предполагает, что материал продолжает находиться на складах, в подразделения, в цехах или в подотчете, что при инвентаризации может быть выявлено как недостача.

Как следует из пункта 2 ПБУ 1/2008[2], под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

При этом согласно пункту 6 ПБУ 1/2008 учетная политика организации должна обеспечивать, в том числе, большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности).

В силу изложенного, по нашему мнению, предусмотренный дочерними организациями способ учета в расходах стоимости запасных частей, использованных в ремонте, не соответствует действующему порядку, и нарушает один из принципов формирования учетной политики (требование осмотрительности).

Порядок учета и движения запасных частей, которые при ремонте основных средств были извлечены для их ремонта и заменены другими запчастями, действующим законодательством прямо не урегулирован.

В соответствии с пунктом 7 ПБУ 1/2008 при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов.

Таким образом, если по конкретному вопросу законодательством по бухгалтерскому учету не установлен способ ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, в части аналогичных операций.

Как следует из Инструкции по применению плана счетов № 94н, ПБУ 5/01[3], Методических указаний по МПЗ на забалансовых счетах ведется учет материальных ценностей, не принадлежащих организации. С учетом изложенного, учет движения принадлежащих Организации запасных частей, в отношении которых требуется ремонт, и которые могут быть использованы в дальнейшем по назначению, на забалансовых счетах, по нашему мнению, является не корректным.

Поскольку в указанном случае, речь идет о принятии к учету запасных частей, которые могут быть использованы после их ремонта по назначению, то, на наш взгляд, в силу пункта 2 ПБУ 5/01 указанные материальные ценности должны быть приняты к учету на счет 10 «Материальные ценности».

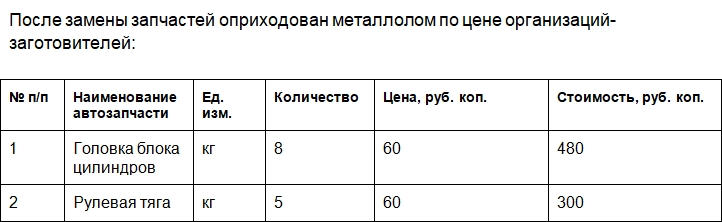

Пунктом 79 Методических указаний по ОС, установлено, что детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов основных средств.

Так как способ принятия к учету материальных ценностей (запчастей) снятых при ремонте с основных средств не урегулирован действующими положениями по бухгалтерскому учету, по нашему мнению, учитывая положения пункта 7 ПБУ 1/2008, Организация должна приходовать такие запасные части по текущей рыночной цене. В учете Организации принятие к учету запасных частей по текущей рыночной цене, по нашему мнению, отражается проводкой Дт 10 Кт 91.

Также отметим, что доходы в виде рыночной стоимости материальных ценностей, полученных налогоплательщиком при ремонте основных средств, учитываются для целей налогообложения прибыли в составе внереализационных доходов на основании пункта 8 статьи 250 НК РФ (Письмо Минфина РФ от 11.12.07 № 03-03-06/1/852).

Коллегия Налоговых Консультантов, 02 ноября 2016 года

[1] Текущий ремонт – ремонт, выполняемый для обеспечения или восстановления работоспособности изделия и состоящий в замене и (или) восстановлении отдельных частей (по ГОСТ Р 18322-78).

[2] Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. Приказом Минфина РФ от 06.10.08 № 106н.

[3] Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01», утв. Приказом Минфина РФ от 09.06.01 № 44н

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit