На автомобильном транспорте нормируются ресурсы автомобилей в целом и их основных агрегатов в отдельности. При этом применяются показатели среднего и γ-процентного (при 85-90%) ресурса. Базовые значения ресурсов закладываются на стадии производства автомобилей. Для отрасли или конкретных АТП они уточняются по результатам наблюдений и фактическим данным, т.е. корректируются.

Для технологических и экономических расчетов на автомобильном транс-

– ресурс автомобиля и его основных агрегатов до первого капитального ремонта для различных условий эксплуатации (посредством корректирования базовых значений); базовые значения ресурсов агрегатов автомобилей для I категории эксплуатации представлены в табл. 1.6;

– ресурс автомобиля (агрегатов) и средний срок службы (в годах) до его списания.

Кроме указанных в практике эксплуатации автомобилей, используются:

– межремонтный ресурс, представляющий собой наработку автомобиля или его основного агрегата между смежными ремонтами;

– гарантийный ресурс (срок гарантии), представляющий собой наработку (календарную продолжительность эксплуатации) автомобиля, в течение которой завод-изготовитель или ремонтное предприятие гарантирует и обеспечивает выполнение установленных требований к автомобилю при условии соблюдения правил эксплуатации, хранения и транспортирования.

Нормы ресурсов используются при определении программ по капитальному ремонту автомобилей и агрегатов для отрасли или конкретного АТП, а также при определении норм расхода запасных частей, необходимых при капитальном ремонте. Нормы ограничивают ресурс снизу, т. е. фактические ресурсы автомобилей и агрегатов должны быть с высокой вероятностью не ниже нормативных [3].

Таблица 1.6

Ресурс агрегатов автомобилей до первого капитального ремонта

для I категории условий эксплуатации (в сокращении)

Ресурс агрегата, тыс. км

Двигатель

КПП

Задний мост

Передний мост

ГАЗ-3110,31105

250

250

300

300

ВАЗ-2101…07

125

140

150

150

ВАЗ-2110…17

170

170

200

200

ПАЗ-3205

180

180

180

150

ЛиАЗ-5256

300

250

300

250

ГАЗ-3307

200

250

250

250

КамАЗ-5320

300

300

300

300

ЗИЛ-4331

250

300

300

300

НОРМЫ РАСХОДА ЗАПАСНЫХ ЧАСТЕЙ

Нормы расхода запасных частей и материалов разрабатываются для планирования их производства, определения объёма заказа и затрат на запасные части для конкретного АТП, автотранспортного объединения, отрасли и т. д.

Применяются укрупнённые и номенклатурные нормы запасных частей и материалов.

Укрупненные нормы затрат на запасные части и материалы (стоимостные нормы запасных частей) служат для планирования ТО и ремонтов автомобилей: суммарные на эксплуатацию и ремонт в рублях на год эксплуатации; отдельно на ТО и ремонт в рублях на 1000 км пробега (руб./1000 км). В среднем в расходах по текущему ремонту (ТР) на запасные части приходится около 40%, на материалы – около 15%.

Номенклатурная норма устанавливает средний расход запасных частей (по каждой детали) в штуках на 100 автомобилей в год.

В общем случае норма расхода запасных частей определяется с использованием ведущей функции потока отказов (замен) соответствующей детали за определенный период эксплуатации :

(1.18)

Для оценки фактического расхода и расчета номенклатурных норм запасных частей и материалов на практике применяются три основных метода. Единицей измерения расчетов по всем методам является количество деталей на 100 автомобилей в год.

Метод №1 – по ресурсу до первой замены:

. (1.19)

(1.19)

где – годовой пробег автомобиля; – ресурс до первой замены (восстановления); – коэффициент полноты восстановления ресурса.

Метод №2 – по числу замен детали за срок службы автомобиля:

(1.20)

(1.20)

Метод №3 – по числу замен с учетом вариации ресурса детали:

(1.21)

. (1.21)

Увеличение вариации ресурса деталей однотипных автомобилей в АТП, объединении повышает норму расхода запасных частей. То же происходит при увеличении интенсивности эксплуатации (т.е. годового пробега), а значит снижения срока службы автомобиля. Расход запасных частей также возрастает при сокращении их ресурса после восстановления, т.е. при снижении , а также в случае использования некачественных запасных частей. Расход запасных частей существенно зависит от условий эксплуатации автомобилей и нормируется согласно табл. 1.7.

Таблица 1.7

Дата добавления: 2019-09-02 ; просмотров: 287 ; Мы поможем в написании вашей работы!

Нормирование и оценка ресурсов агрегатов и автомобилей

Так как автомобиль и большинство агрегатов являются изделиями, которые могут подвергаться восстановлению многократно, а само восстановление производится по потребности, то нормирование ресурсов является достаточно условным и носящим технико-экономический и расчетный характер. В практике работы автотранспортных предприятий, заводов–производителей и планирующих органов применяются следующие нормы:

— плановый или фактический ресурс до первого и последующих капитальных ремонтов автомобиля (Lk a ) и агрегата (Lk a г );

— ресурс до списания (амортизационный ресурс) автомобиля и некоторых так называемых номерных (кузов, двигатель) агрегатов, который измеряется в километрах пробега (La) или годах (tа).

Нормативы или фактические значения ресурсов используются для решения следующих задач:

— определение потребности парков в пополнении для компенсации выбытия списанных автомобилей и агрегатов или запланированного роста размера парка и средств для его обновления;

— оценка уровня работоспособности автомобилей и парка и их производительности с учетом выбытия автомобилей на капитальный ремонт;

— определение и планирование средств, необходимых для капитального ремонта автомобилей и агрегатов;

— определение запаса агрегатов, расхода запасных частей и затрат на создание и поддержание этих запасов;

— назначение заводами гарантийных ресурсов для новых и капитально отремонтированных изделий и др.

Следует рассматривать физический и технико-экономический ресурсы.

Физический ресурс агрегата – это достижение им предельного состояния, вызванного отказами базовых и основных деталей.

При этом в качестве норматива используется средняя наработка xи гамма-процентный ресурс xγ.

При наличии на уровне предприятия достоверных данных по надежности и затратам на обслуживание и ремонт с использованием экономико-вероятностного и технико-экономического методов (см. раздел 4.2) может быть определена рациональная периодичность предупредительной замены (или ремонта) агрегата, механизма, системы и назначен внутрихозяйственный норматив технико-экономического ресурса.

Предупредительные замены ряда деталей и сборочных единиц рекомендуются в инструкциях по эксплуатации заводов-производителей автомобилей.

Ресурсы автомобилей до списания (капитального ремонта) оцениваются и нормируются на макро- и микроэкономическом уровне.

Таблица 4.5 – Оценка влияния срока службы грузовых автомобилей большой грузоподъемности на необходимый размер парка и его ресурсное обеспечение, %, при работе в городских условиях

Параметр

Срок службы автомобиля до списания, лет

Необходимый размер парка

Среднегодовая производительность автомобиля за срок службы

Годовая потребность в капитальном ремонте комплекта основных агрегатов, отнесенная к поставке новых автомобилей

Годовая потребность в капитальном ремонте комплекта основных агрегатов

Потребность в рабочей силе на ТО и ТР в АТП

Потребность в запасных частях

Затраты на запасные части к стоимости поставки новых автомобилей

Общие приведенные затраты на перевозки

На макроэкономическом уровне такие расчеты и нормативы необходимы при составлении межотраслевого и внутриотраслевого балансов, определении норм амортизационных отчислений, размеров капиталовложений в производство и эксплуатацию автомобилей, оценке масштабов производств и цены нового автомобиля и др.

При этом рассматриваются все необходимые затраты и определяется их минимум, соответствующий оптимальному сроку службы данной модели автомобилей при выполнении заданного объема транспортной работы (таблица 4.4).

Из приведенных данных следует, что сокращение сроков службы грузовых автомобилей с 10—12 до 5—7 лет позволяет при том же объеме выполненной транспортной работы:

— на 20—25 % сократить инвентарный размер парка;

— на 8—15 % уменьшить потребность в капитальном ремонте основных агрегатов;

— на 25—30 % сократить потребность в рабочей силе на ТО и ТР автомобилей в эксплуатации;

— на 23—40 % уменьшить расход запасных частей;

— на 14—20 % уменьшить приведенные затраты.

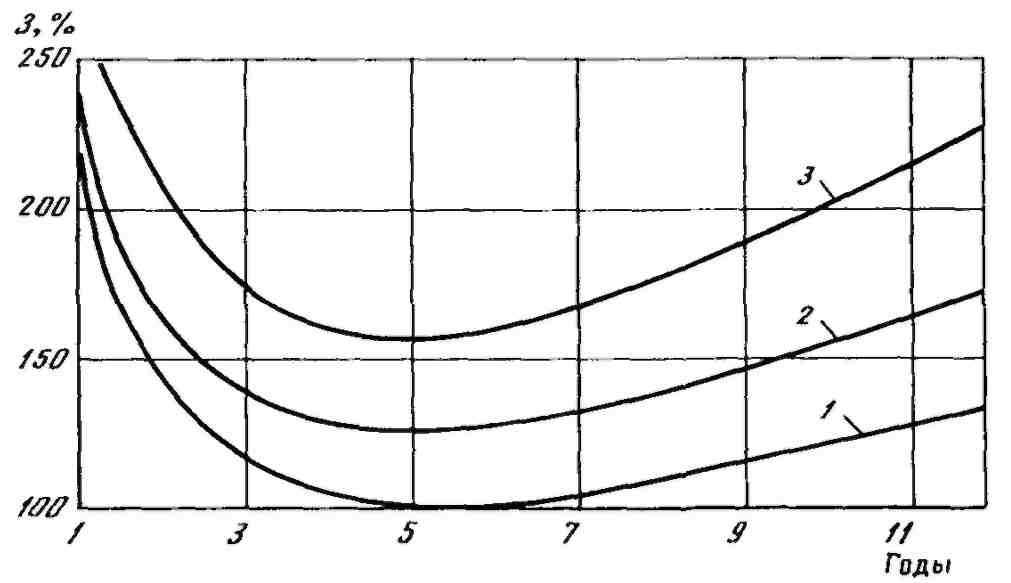

Оптимальный срок службы автомобилей и сами затраты существенно зависят от условий эксплуатации (рисунок 4.16).

На микроэкономическом уровне (конкретное предприятие, группа предприятий) владелец изделия после t лет его эксплуатации должен сравнить несколько вариантов дальнейшего поведения.

2 — городские перевозки, асфальт; 3 — грунтовые дороги

Рисунок 4.16 – Изменение приведенных затрат на грузовые перевозки

1 Продолжать эксплуатировать изделие, при этом нести дополнительные и увеличивающиеся издержки на обеспечение работоспособности, но экономить на затратах, связанных с приобретением нового изделия (таблица 4.4).

2 Продать изделие по текущей рыночной цене Ц1, и приобрести аналогичное новое (или изделие, имеющее меньшую наработку с начала эксплуатации) по цене Ц. При этом владелец экономит на эксплуатационных издержках старого изделия, но должен изыскать инвестиции для приобретения нового изделия.

3 В момент t заменить исходное изделие на более совершенное, но имеющее цену Ц1>Ц.

В рыночных условиях при определении момента замены оборудования применяется ряд методов.

Метод сравнения годовых затрат (годовой экономии) основан на сопоставлении издержек при существующем и предполагаемом к замене оборудовании. При этом годовые затраты складываются из возмещения начальных капиталовложений, возмещения определенного процента на вложенный капитал и текущих эксплуатационных расходов. Если замена связана с продажей старого автомобиля, то процент, который мог бы быть получен с суммы, вырученной при продаже, если бы она была использована по иному назначению, также включается в сумму годовых затрат.

Ежегодные затраты по возмещению капиталовложений исчисляются по следующей формуле:

(4.22)

где t — срок службы изделия в годах;

i — годовая процентная ставка на капитал.

Минимальное значение соответствует рациональному сроку службы изделия t или рациональному варианту поведения владельца.

Метод исходной суммы капиталовложений состоит в приведении поступлений и затрат при каждом варианте замены оборудования к исходной сумме капиталовложений, определенной в настоящий момент. Лучшим считается вариант с наиболее низкой приведенной исходной суммой капиталовложений.

Метод индекса доходности (дисконта затрат) основывается на определении процентной ставки, по которой должен быть инвестирован капитал, необходимый для закупки нового автомобиля, чтобы обеспечить эффективность, равную доходу от приобретенного оборудования. Например, индекс доходности, равный 12 %, при сроке службы оборудования в 7 лет и первоначальной стоимости Ц означает, что замена автомобиля может принести владельцу столько же чистого дохода, сколько принесет капитал, равный Ц, отданный в рост на 7 лет из расчета 12 % сложных. Если владелец не может инвестировать капитал на таких условиях, то замена автомобиля целесообразна.

При наличии помашинного учета в зависимости от его глубины и содержания возможно уточнение расчетного срока службы конкретного автомобиля на основе

— сопоставления накопленных с начала эксплуатации расходов на восстановление работоспособности с ценой нового автомобиля;

— фиксации момента резкого роста статей себестоимости перевозки конкретного автомобиля, по сравнению с нормативным уровнем или средним значением для группы аналогичных автомобилей;

— определения момента обнуления прибыли от транспортной работы конкретного автомобиля в сопоставимых условиях эксплуатации.

|

следующая лекция ==>

Определение потребности в запасных частях

|

Применение статистических испытаний при нормировании и обосновании управленческих решений

Дата добавления: 2017-08-01 ; просмотров: 642 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

определяется с использованием ведущей функции потока отказов (замен)

определяется с использованием ведущей функции потока отказов (замен)  соответствующей детали за определенный период эксплуатации

соответствующей детали за определенный период эксплуатации  :

:

(1.19)

(1.19) – годовой пробег автомобиля;

– годовой пробег автомобиля;  – ресурс до первой замены (восстановления);

– ресурс до первой замены (восстановления);  – коэффициент полноты восстановления ресурса.

– коэффициент полноты восстановления ресурса. автомобиля:

автомобиля: (1.20)

(1.20) детали:

детали: (1.21)

(1.21)

соответствует рациональному сроку службы изделия t или рациональному варианту поведения владельца.

соответствует рациональному сроку службы изделия t или рациональному варианту поведения владельца.